昨年12月27日付けの本ブログで、為替のトレンドに変化が生じている可能性について少しお話をしましたが、その後に想像以上のスピードで円安が進んできています。

外国証券などに投資を行うファンドのパフォーマンスにも大きな影響を与える為替動向ですが、最近の円高修正の流れを受け、「円高の終焉」といった題名の市場関係者の意見もよく耳にするようになってきました。

為替は、短期的には要人の発言や経済指標の発表などにより変動することもありますが、中長期的には金利差に加えて、経済成長率、インフレ率、国際収支などの経済の基礎的な条件(ファンダメンタルズ)により決定されると考えられています。

そこで今回は、今後の為替動向について、いくつかのファンダメンタルズの現状を確認しながら、当社の見方をご紹介してみたいと思います。

①経常収支の縮小傾向

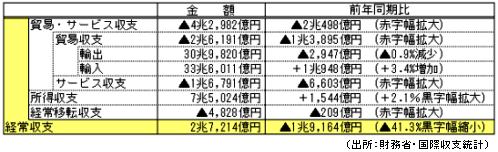

財務省が昨年11月に発表した9月単月の経常収支(季節調整済み)は、第2次石油ショック以来31年半ぶりの赤字(▲1420億円)となりました。

また、2012年度上半期(4月-9月)の国際収支統計で、経常収支は2兆7214億円の黒字(※下表参照)となりましたが、この黒字額は現行方式で統計を開始した1985年以来で上半期としては最小でした。

経常収支の黒字縮小の原因は、震災の影響によるエネルギー関連の輸入の急増に加え、海外景気の減速で欧州や中国向け輸出が減少し、貿易収支の赤字が拡がったためです。

経常収支の黒字縮小の原因は、震災の影響によるエネルギー関連の輸入の急増に加え、海外景気の減速で欧州や中国向け輸出が減少し、貿易収支の赤字が拡がったためです。

一方、所得収支は相変わらず大幅な黒字です。

しかし、先々の所得収支の黒字は、海外主要国の金利低下に伴って債券の利金収入が減ることなどから、拡大は期待しにくいでしょう。

わが国の当面のエネルギー事情や停滞気味の世界景気の先行きなども勘案すると、このところの経常黒字の縮小傾向は定着する可能性が高いと見ています。

②対外直接投資の増加

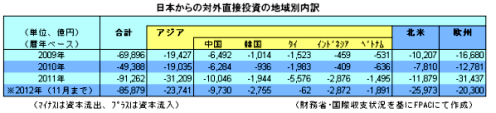

国際収支統計の最近の動向で、経常収支に並んでもうひとつ注目すべき点は、対外直接投資の増加傾向だと思います。

リーマンショック後の2009年度以降を暦年ベースで振り返ると、日本の対外直接投資が2011年度から急速に増加していることが分かります。

地域別ではアジアの増加が目立ちます。

これは、長引く円高とエネルギー問題に苦しんでいた製造業の日本脱出の動きに加え、アパレルや食品などリテール関連企業のアジア進出が加速している現状を数字で裏付けるものです。

一方、米国や欧州でも増加していますが、これは手元資金の潤沢な日本企業による、円高を活かした大型の海外M&Aが増えたためです(例: 武田薬品→ナイコメッド社(スイス)、電通→英国イージスグループ)。

ソフトバンクによる米スプリント・ネクステル社の買収も、成立すれば1兆6千億円の数字の積み上げとなります。

海外M&Aの増加は、円高が追い風となってきた側面もありますが、国内への投資が海外に比べて収益性で見劣りする中では、日銀の金融緩和強化も後押しとなって、しばらくは増加傾向が続く可能性が高いでしょう。

③政府・日銀の政策転換 円売り介入・金融緩和強化・脱デフレ宣言

わが国の通貨政策は、2011年3月の東日本大震災後のG7協調による円売り介入をきっかけに、大きく変化したと考えられます。

その後も政府(財務相)は、必要に応じて単独での円売り介入を辞さない姿勢を固持しました。

昨年2月には、日銀(白川総裁)は追加金融緩和策とともに脱デフレを明確に意思表示し、円高是正に対して本腰を入れる姿勢を示しました。いずれのケースでも、期待されたほど円安は長続きしませんでしたが、少なくとも円高の進行に歯止めを掛ける一定の効果はあったと見ています。

以上を総合し、当社では昨年11月頃には、「円の長期トレンドが円安に転換するための環境が次第に整って来ている状況」、と見ていました。

しかし、衆議院の解散以来、当社の予想を上回るスピードで、円安トレンドへの流れが始まろうとしているように見受けられます。

昨年12月の衆議院総選挙で自民党が与党に返り咲き、安倍新首相は脱デフレ・円高阻止に向け、日銀と協調して無制限に金融緩和を行う姿勢を示し、矢継ぎ早に具体的な施策に着手しました。

また、日銀も買入れ基金増額などの金融緩和の強化策を打ち出し、さらに2%のインフレターゲットの導入を発表したことなどもあって、急激に円高水準の是正が進んでいます。

参議院選挙までの半年間は、安倍政権はなりふり構わずあらゆる対策を打ってくることが予想され、現在の相場の勢いは当面継続する可能性が高いと考えています。

参院選後から秋にかけて、輸入コストの上昇や消費税増税後の消費の落ち込み不安など、政策課題の矛盾点が浮かび上がり始め、最初の試練の時期に差し掛かっている可能性がある一方で、米国や中国の景気が予想以上に早く回復し、米FRBの金融緩和が前倒しで終了するような展開になれば、明確な円安トレンドへの転換時期は早まると考えています。

したがって、現状の為替相場は「円安トレンドへの入り口に差し掛かかりつつある状況」という表現を用いたいと思います。

いずれにしても、国際分散投資にとっては追い風が吹き始めているようです。