(7)シャープレシオを使った投信評価②

前回比較した投信Aと投信Bではリターンが同じなので、シャープレシオによる比較を行わないとしても、ブレの小さめな投信Bを選ぶ人の方が多いだろうという気もするのですが、リターンが投信Bよりも高い投信が他にあれば、過去の実績(リターン)で選ぼうと考えている方はそちらを選択するのではないでしょうか。

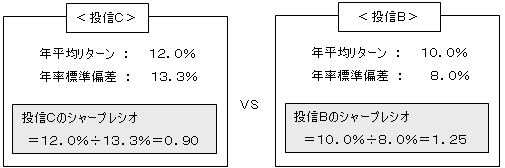

そこで今回は、年平均リターンが12%の投信C と、ケース1の勝者であったリターン10%の投信Bを比較してみることにします。

【ケース2】 リターンが異なる2つの投信を比較する

今回新たに登場した、投信C の過去5年間のリターンは以下の通りだったとしましょう。

<投信C のリターン>

1年目 +26%

2年目 - 6%

3年目 +19%

4年目 - 2%

5年目 +23%

年平均リターン +12.0%

年率標準偏差を計算すると、 13.3%となりました。

※超低金利であることから、ここでは無リスク利子率をゼロとして計算

※超低金利であることから、ここでは無リスク利子率をゼロとして計算

投信C は、年平均リターン12.0%と、投信Bの10.0%よりも高かったのですが、それを達成するために年率標準偏差13.3%と、より大きなリスクをとっていました。

その結果、シャープレシオは投信C が「0.90」で、投信Bの「1.25」を下回りました。

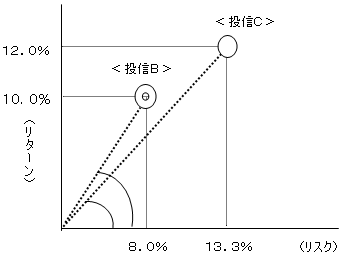

リスクとリターンのバランスをグラフ上で比べると、上の図のように、投信BのほうがC よりも左に位置している(傾きが大きい)ことがわかります。

リスクとリターンのバランスをグラフ上で比べると、上の図のように、投信BのほうがC よりも左に位置している(傾きが大きい)ことがわかります。

この傾きの値こそがシャープレシオです。

つまり、投信C もこの5年間の運用効率ではBに及ばず、長期保有を前提に考えるのであれば、ケース1と同様に運用効率の良い投信Bを選ぶべきということになります。

ただし、投信を購入する目的が短期的なマーケットの反発を期待して、ということであれば、投信C を選ぶということになるでしょう。

(8)へ続く