①資産形成層(20歳代~40歳代)の活用法 ~その2

前回お話ししましたように、積立投資は価格が低迷している期間は、その分沢山買えている(安く大量に仕込める)ため、その後価格が上昇を始めると、思いのほか早い段階から利益が出始めるという特徴があります。

もう一つの特徴として、購入価格が高いほどより少なく、安いほどより多く買うことになるため、値動きが大きめの商品の方が平均購入単価は低くなる可能性が高くなります。

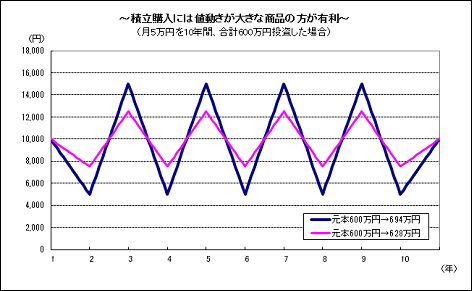

単純化した例として、値動きの大きさ(リスク)が異なる2つの投信で毎月5万円ずつ10年間積立投資したケースを比較してみましょう。

下図は当初10,000円の基準価額が、上下に最大5,000円ずつブレる投信(青い線)と最大2,500円ずつブレる投信(ピンクの線)で積立てを継続した場合の10年後の評価額がそれぞれいくらになるかを示しています。

いずれも10年後に基準価額が10,000円に戻ったとすると、値動きが大きい投信の方が結果的に平均購入単価が低くなる(購入口数が多くなる)ため、値動きが小さい投信よりも最終的な評価額が大きくなっていることがわかります。

いずれも10年後に基準価額が10,000円に戻ったとすると、値動きが大きい投信の方が結果的に平均購入単価が低くなる(購入口数が多くなる)ため、値動きが小さい投信よりも最終的な評価額が大きくなっていることがわかります。

来年からスタートする予定の子供NISAを活用する場合や、20歳~40歳代でNISAを活用する場合には、長期の積立てが可能と考えられるため、分配金をできるだけ出さずに複利運用が行われるハイリスク・ハイリターンタイプの商品のみをあえて活用し、積立投資のメリットを最大限活かすという考え方もいいでしょう。

ただし、積立投資を行うと、知らず知らずのうちに投資合計額が大きくなって行きますので、リスクが高めの商品のみを活用している場合には、ある程度まとまった金額(100万円程度)になるごとに、その分はリスクが小さめのバランス型投信などに移すといった工夫が必要になるでしょう。

{kind=link}

(3)へ続く