(4)投資信託のリスクとは

今回は、シャープレシオの計算式(リターン÷リスク)で用いられている投資信託の「リスク」についてです。

皆さんは、「リスク」と聞いて、どのような数値をイメージされますか?

「損失の金額」「最大下落率」「マイナスになる確率」・・・

投資信託でいえば、自分が投資した投資信託の基準価額が下がって損をすることがリスクだ、と考える方が多いのではないでしょうか?

確かに、基準価額1万円で購入した投資信託が、8,000円に値下がりしたときは「この投資信託はリスクが高いなあ」と感じるでしょうが、12,000円になるとリスクなど感じない人が多いでしょう。

このような値下がりのリスクは「ダウンサイドリスク」とも呼ばれます。

ダウンサイドリスクを表す数字としては、「最大下落率」(過去最高値から最大何%下落したか)や「ある期間において短期金利を下回った回数や確率」などが用いられます。

しかし、シャープレシオの計算で用いられるリスクは、ダウンサイドリスクではありません。

「平均リターンから個々のリターンが上下にどのくらいブレていたか(ばらついていたか)」を「リスク」としてとらえます。

この「リターンのブレ」の大きさを表す数値を「標準偏差」といいます。

標準偏差は、その数値が大きいほど、ブレ幅が大きいことを示し、標準偏差がゼロということは、リターンが一定値でブレがないことを表します。

標準偏差がマイナスの数値になることはありません。

計算方法の説明をする前に、標準偏差の数字が表す意味について説明しておきます。

統計の話になりますので、ちょっと難しいですが、興味のある方は読んでください。

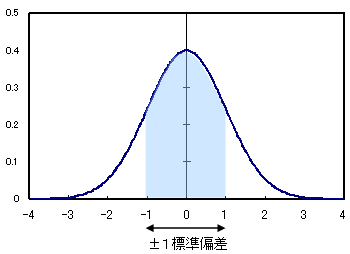

リターンが正規分布(左右対称の山のような形、下図参照)に散らばると仮定すると、年平均リターンと1標準偏差の値の範囲内に個々のリターンの約68%が含まれることになります。

下図は正規分布の図です。

真ん中の一番山が高くなっているところが平均値を表し、起こる確率が高いことを示します。

真ん中の一番山が高くなっているところが平均値を表し、起こる確率が高いことを示します。

そして平均値から離れるにしたがって、起こる確率は下がっていきます。

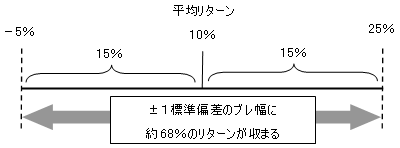

例えば、年平均リターンが10%で、標準偏差が15%であった場合、平均リターンの10%から上に15%(=10+15=25%)と、下に15%(=10-15=マイナス5%)の範囲内に、約7割のリターンが収まっていることになります。

年平均リターンが同じ10%でも、標準偏差が5%であれば、リターンは「5%~15%」の範囲内に、約7割が収まることになります。

つまり、標準偏差が小さければ、リターンのブレ幅は小さいということを意味します。

以上が標準偏差の値が表す意味ですが、完全には理解できなくとも、「標準偏差の値が小さいほどリスク(ブレ)が小さく、標準偏差の値が大きいほどリスク(ブレ)が大きい」ということだけは覚えておいてください。

(5)へ続く