②プレ・リタイア層(50歳代)の活用法

■老後資金作りの積立てに活用

NISA口座での積立は、若い世代だけに向いているわけではありません。そろそろリタイア後の生活が気になり始める50歳代にもお薦めします。

50歳代になると、子育てが一段落し、退職までの期間で老後資金を作りたいという人たちも多くなるでしょう。

積立投資なら、株価の水準や相場動向などにとらわれずに、手軽に始めることができるので、投資や運用の経験があまりない人に適した投資法といえます。

リタイア後の資金作りを行いたい人は、ある程度経済的な余裕ができたら、NISA口座での積立投資をとにかく早めにスタートしましょう。

というのも、運用期間が長ければ長いほど複利効果が高まるからです。

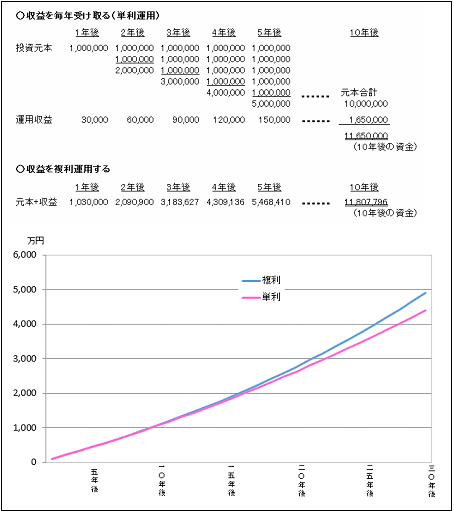

例えば、毎年100万円ずつ10年間投資し、年3%で運用した場合、単利運用(分配金等を受け取るケース)と複利運用(分配金等を再投資するケース)では、下図のとおり複利運用の方が最終的に15万円ほど資金が増えます。

「10年で15万円しか変わらないのか」と思われるかもしれませんが、投資元本が大きくなり、運用期間が長くなるほど差が拡大していくため、30年後には505万円もの差が生じます。

FPアソシエイツ&コンサルティング㈱が作成

FPアソシエイツ&コンサルティング㈱が作成

{kind=link}

50歳代になってからの老後資金づくりが目的だと、毎月の投資金額が大きくなることもあって、20〜40歳の資産形成層の場合のようにハイリスクタイプの商品に投資する気になりにくい方も多いでしょう。

そんな場合には、分配金をできるだけ出さずに複利運用が行われるミドルリスクタイプの商品の活用を考えましょう。