昨年スタートしたNISA(少額投資非課税制度)の口座開設件数は、年末の時点で約833万件にのぼりましたが、実際に買い付けが行われた口座数はその半分弱しかなかったようです。

口座は開設したものの、さて何を買おうか、いつ買おうか、と悩んでいるうちに2014年分の枠を使いそびれてしまったというところではないでしょうか。

そこで、せっかくの非課税制度をしっかり活用していただくために、今回から何回かに分けて、世代別に活用法の例をご紹介していきたいと思います。

①資産形成層(20歳代~40歳代)の活用法

若い世代を中心に、ストック(貯蓄)はまだ十分ではないが、フロー(収入)は比較的安定しているので、資産形成を始めたいという状況であれば、NISAを毎月一定の金額分の株式や投資信託を購入していく「積立」方式で活用するといいでしょう。

20歳以上の居住者であれば、毎年100万円(2016年から120万円になる予定)までの投資ができるので、毎月最大83,000円程度までの、自分にとって無理の無い金額から積立投資を始めてはいかがでしょうか。

NISA口座を開いたものの何も買わなかったという方の中には、できれば安く買いたいということで、タイミングを計っているうちに年末になってしまったというケースが多いと思われます。

誰しも買ったとたんに値が下がるのはイヤですし、それがストレスのもととなってしまいかねませんが、定額型の積立投資では、買い始めたとたんに価格が下がってしまったといった場合でも焦る必要はありません。

価格が低迷している期間は、その分沢山買えている(安く仕込める)と考えればいいわけです。

価格の低迷期間が長いほど、その後価格が上昇を始めると、買い始めた価格に戻らなくても、思いのほか早い段階から利益が出始めるのが積立投資の特徴といえます。

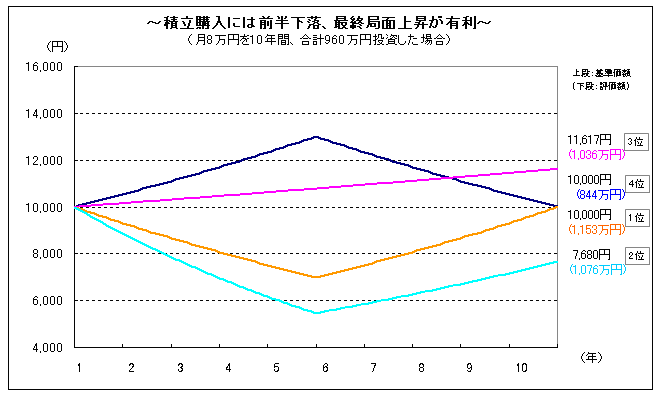

上図は、当初10,000円の基準価額の投信を毎月8万円ずつ10年間積立投資した場合、基準価額のその後の値動き(4本の線)によって、10年後の評価額がそれぞれいくらになるかを示しています。

薄いブルーの線のように、前半基準価額が下落を続けても、後半に若干盛り返しただけで、基準価額が10,000円まで回復しなくても、年1.5%ずつ着実に右肩上がりを続けたピンクの線のケースよりも、最終的な評価額が大きくなっていることがわかります。

これが価格の低迷期間に沢山買えた効果なのです。

積立投資は、値下がり時にも大きなストレスを感じずに長期投資を行う方法として、たいへん優れていると言えるでしょう。

次回は積立投資のもうひとつの特徴をご紹介しましょう。

(2)へ続く